POS机办理网专业POS机相关资讯,POS机排行推荐,完善的办理,售后维护一条龙服务。10年从业经验助广大POS机用户选择到自己最心仪,最适合的产品,让用户少走弯路,少踩坑,本网搜集了全网POS机相关办理问题、售后故障问题处理、最新POS机相关新闻、值得办理POS机排名资讯、POS机办理相关骗局解读等等众多行业新闻、教程、建议,助广大pos机用户花最少的时间了解更多pos机相关资讯!“众汇付”被举报无支付牌照,人民银行:属实!

不久前,福建电商从业者朱慧向中国人民银行莆田县支行举报福建众汇付信息技术有限公司(“众汇付公司”)在未取得《支付业务许可证》的情况下,违规开展跨境第三方支付结算业务。 近日,中国人民银行莆田县支行进行了书面答复,《举报答复意见书》称,经查询,中国人民银行《支付业务许可证》核发信息公示中,未见“福建众汇付信息技术有限公司”的相关信息。 中国人民银行莆田县支行表示,已将举报提供的线索及该行调查收集的材

3月14日,银保监会提醒信用卡,提醒消费者远离过度借贷营销陷阱,防范过度信贷风险。

某保险行直接就对信用卡和借记卡展开屠戮。

借记卡风控

1、借记卡限额

更有卡友反馈属于经常操作。

2、结算卡问题。

重要通知:

近期平安银行信用卡风控已达变态级别严,请单笔刷卡控在三千内,

不要使用平安储蓄卡作为结算卡,

轻者警告,重者封卡,

请老板们分小额多笔消费切记!切记!!

其实结算卡问题也是属于借记卡范畴。只不过借记卡中侧重断卡行动。

信用卡风控

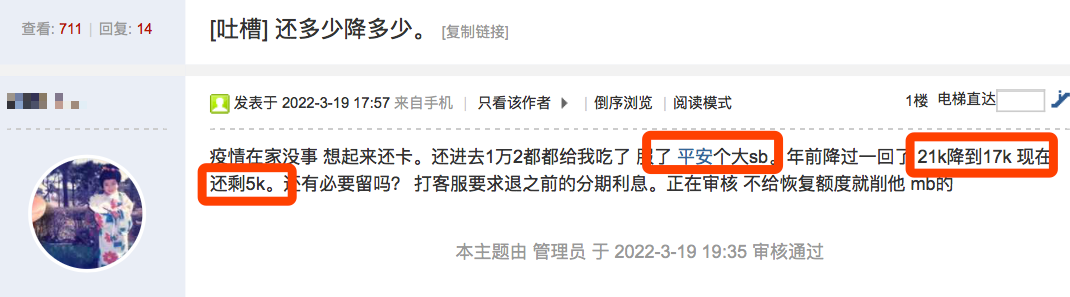

1、直接还款后降额

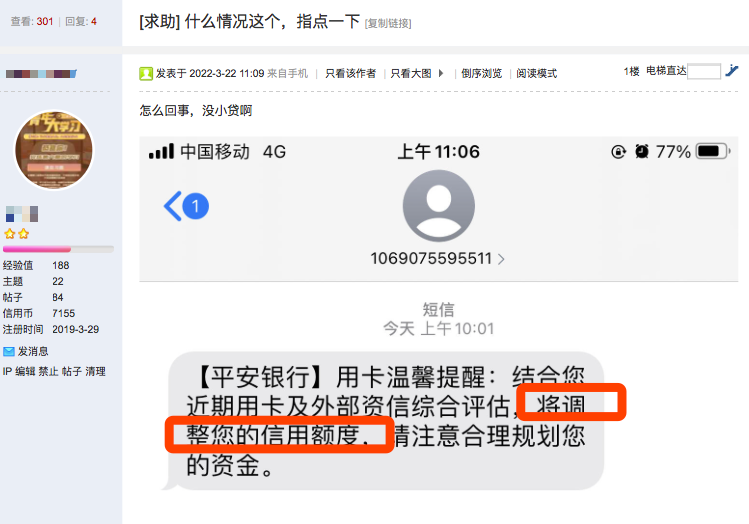

2、短信提醒 信用卡额度调整~

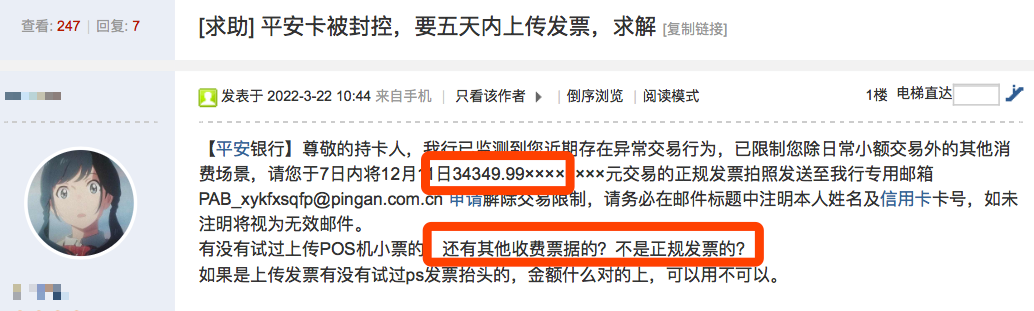

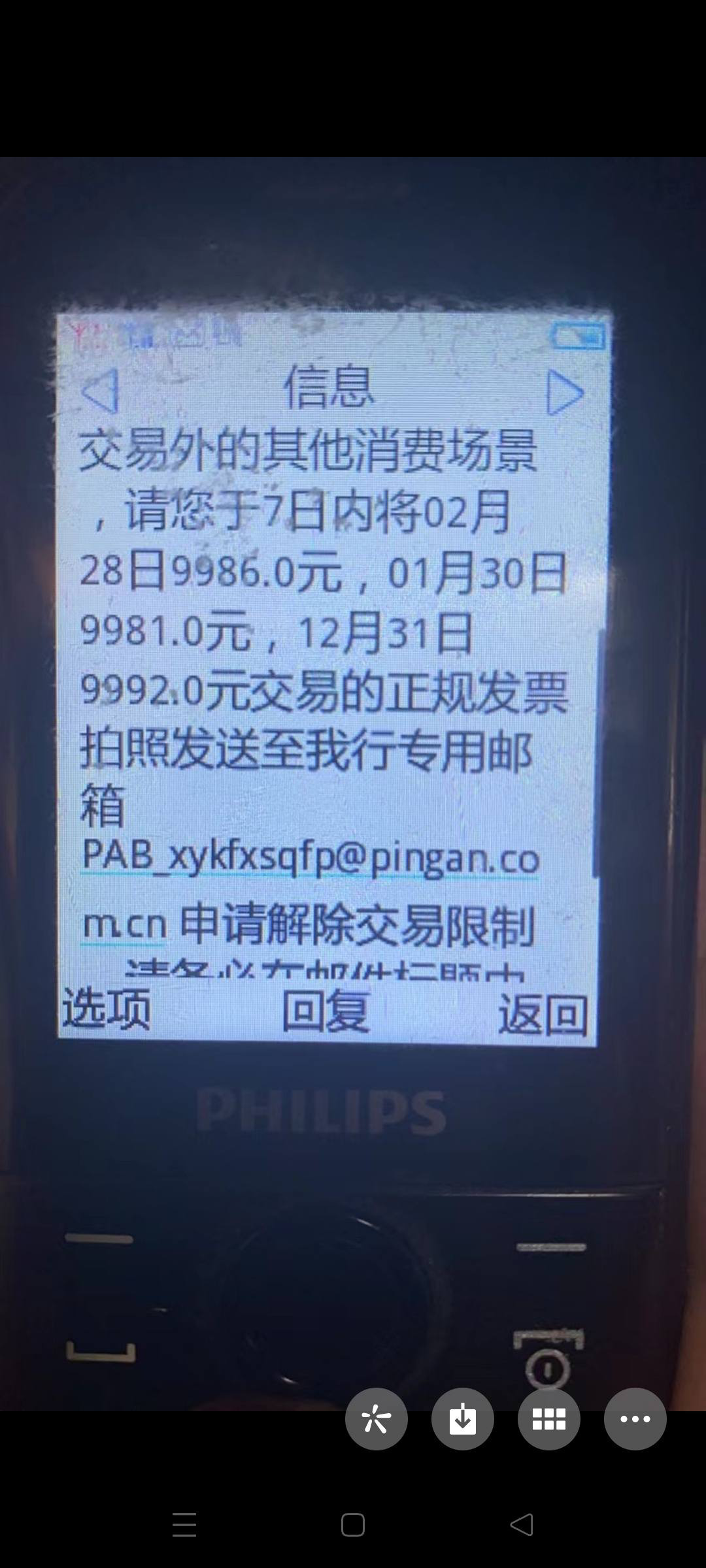

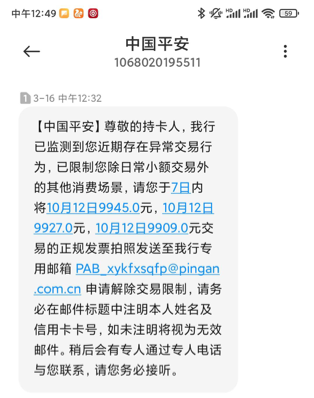

3、要求上传发票

上传发票一般单笔消费金额比较大。

【平安银行】尊敬的持卡人,我行已监测到您近期存在异常交易行为,已限制您除日常小额交易外的其他消费场景,请您于7日内将10月03日45085.0元,12月04日45000.0元,09月04日36750.0元交易的正规发票拍照发送至我行专用邮箱 PAB_xykfxsqfp@pingan.com.cn 申请解除交易限制,请务必在邮件标题中注明本人姓名及信用卡卡号,如未注明将视为无效邮件。稍后会有专人通过95511电话与您联系,请您务必接听。

POS机办理中心全网最靠谱的选择,专业一清机办理,带给你最安全的支付体验成都拉卡拉个人pos机办理_支付宝逾期的朋友、仔细看,给大家分享干货!

注意!以下内容都是干货,请认真阅读。你看了我的答案后不仅会明白后面的事情,还可以找到解决问题的办法,同时还可以节约下很大一笔分钱。且听我给你慢慢道来。首先,你现在最应该做的是停止还款,在没有协商出还款方案前不要还款,不要还款,不要还款!理由如下:逾期后在没有协商出还款方案时不要还款,这是当前你最应该做的事。这并不是让你以后不要还款,而是让你止损。因为逾期后会产生高额的利息和违约金,利息是日万分之五

4、风险交易,支付失败

这是目前卡友遇到风控的案例图,不知道你被风控后是啥状态,可以留意反馈。

我们不妨再看看监管内容:

一是诱导消费者办理贷款、信用卡分期等业务,侵害消费者知情权和自主选择权。

警惕营销过程中混淆概念,诱导消费者使用信用贷款等行为,比如,以“优惠”等说辞包装小额信贷、信用卡分期服务;或是价格公示不透明,不明示贷款或分期服务年化利率等;还有的在支付过程中故意诱导消费者选择信贷支付方式。若消费者自我保护和风险防范意识不强,不注意阅读合同条款、授权内容等,签约授权过程比较随意,容易被诱导办理贷款、信用卡分期等业务。

二是诱导消费者超前消费。

利用大数据信息和精准跟踪,一些机构挖掘用户的“消费需求”后,不顾消费者综合授信额度、还款能力、还款来源等实际情况,过度营销、诱导消费者超前消费,致使消费者出现过度信贷、负债超出个人负担能力等风险。消费者应该知道,使用消费信贷服务后,需要依照合同约定按期偿还本金和息费,信用卡分期、信用贷款等息费未必优惠,折合年化费率计算后的综合贷款成本可能很高,过度信贷易造成过度负债。

三是诱导消费者把消费贷款用于非消费领域。

诱导或默许一些消费者将信用卡、小额信贷等消费信贷资金用于非消费领域,比如买房、炒股、理财、偿还其他贷款等,扰乱了金融市场正常秩序。消费者违规将消费信贷获取的资金流向非消费领域终需承担相应后果,“以贷养贷”“以卡养卡”不可取。

四是过度收集个人信息,侵害消费者个人信息安全权。

一些金融机构、互联网平台在开展相关业务或合作业务时,对消费者个人信息保护不到位,比如以默认同意、概括授权等方式获取授权;未经消费者同意或违背消费者意愿将个人信息用于信用卡业务、消费信贷业务以外的用途;不当获取消费者外部信息等。以上过度收集或使用消费者个人信息的行为,侵害消费者个人信息安全权。

针对上述问题,中国银保监会消费者权益保护局提醒消费者要了解消费信贷的有关政策和风险,防范过度信贷透支消费风险,提高法律意识,保护合法权益。

一、坚持量入为出消费观,合理使用信用卡、小额信贷等服务

根据自身收入水平和消费能力,做好收支筹划。合理合规使用信用卡、小额贷款等消费信贷服务,了解分期业务、贷款产品年化利率、实际费用等综合借贷成本,在不超出个人和家庭负担能力的基础上,合理发挥消费信贷产品的消费支持作用,养成良好的消费还款习惯,树立科学理性的负债观、消费观和理财观。

二、从正规金融机构、正规渠道获取信贷服务,不把消费信贷用于非消费领域

树立负责任的借贷意识,不要无节制地超前消费和过度负债,选择正规机构办理贷款等金融服务。警惕贷款营销宣传中降低贷款门槛、隐瞒实际息费标准等手段。尤其要提高风险防范意识,不轻信非法网络借贷虚假宣传,远离不良校园贷、套路贷等掠夺性贷款侵害。不把信用卡、小额信贷等消费信贷资金用于购买房产、炒股、理财、偿还其他贷款等非消费领域。

三、提高保护个人信息安全意识

在消费过程中提高保护自身合法权益的意识。认真阅读合同条款,不随意签字授权,注意保管好个人重要证件、账号密码、验证码、人脸识别等信息。不随意委托他人签订协议、授权他人办理金融业务,避免给不法分子可乘之机。一旦发现侵害自身合法权益行为,要及时选择合法途径维权。

监管有风险管控要求,但是银行不能一刀切,上来就是限制、风控。不过银行什么德行,卡友都领略过。无论用借记卡还是信用卡,还是要谨慎!

邮储、平安等4家银行被通报!收费违规和不当收费_全国最好的pos机排名

3月24日,中国银保监会消费者权益保护局发布关于信贷融资相关费用问题典型案例的通报,其中,邮储银行、平安银行、邵阳昭阳农村商业银行、象山国民村镇银行四家银行因违规及不当收费问题被点名。以下为《通报》全文:中国银保监会消费者权益保护局关于信贷融资相关费用问题典型案例的通报银保监消保发〔2022〕6号各银保监局,各政策性银行、大型银行、股份制银行、外资银行、直销银行:按照国务院有关工作部署,银保监会消