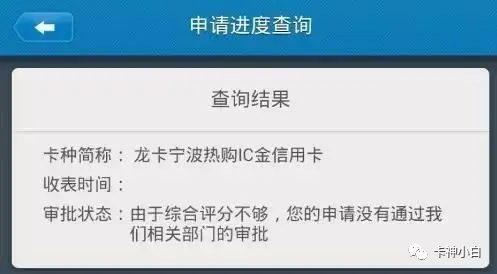

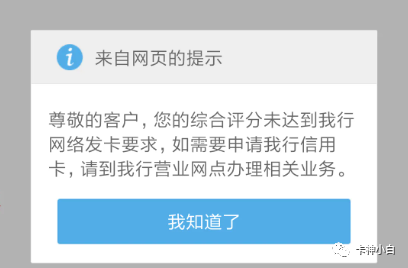

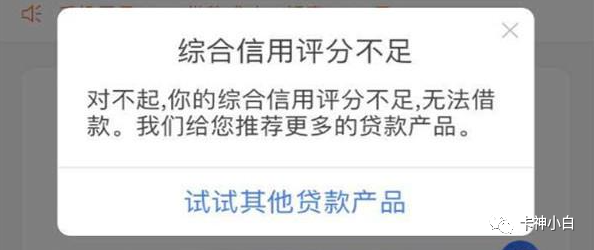

相信各位卡友在申请信用卡的时候,都遇到过“综合评分不足”导致被拒这个情况,所以就有很多卡友在问卡神小白的小编,综合评分到底是什么?怎么才能提高综合评分?那么今天小编就来详细为大家深度解析综合评分所涵盖的内容,想申请信用卡的卡友,一定要仔细看看

一、综合评分的含义

金融机构或银行,根据申请人征信大数据 申请在本行的内部评分相结合,最终评定的分值,就是综合评分了;

其主要包括:年龄、学历、工作、学历、婚姻、固定资产、金融资产、征信、负债、大数据等。

二、综合评分不足的原因

1、征信大数据

A、征信有逾期记录:当前逾期、结清时间2年内的逾期(扣分严重);

B、征信机构数超限:最近3个月征信机构数过多,申卡申贷记录数大于9次(扣费较严重);

C、小贷记录过多:近1年申请小贷记录多,且还有正在使用未结清的(扣分较严重);

【解决方法】

有逾期的可以必须先结清,再根据实际情况看能否协商消除;征信花的直接按照直播课程上讲的技巧,利用外币打造征信3个N,3个月可修复征信;小贷多的先结清,然后同样用征信花的方法修复即可。

2、申请资料和申请人资质

A、申请资料过度包装:每次申请资料填写变动大,与个人实际情况不符,容易被直接拉入黑名单,申请秒拒(扣分非常严重)。

B、申请人资质评分不足:申请人在银行没有业务往来,也没有资产,属于常见的三无人员,加上申请资料无加分,征信普通,容易被拒;

【解决方法】

申请资料“合理整合”,不要盲目夸大,按照“申请信用卡11大核心”去合理填写申请表格,可以在最合理的范围内,拿到申请资料最高的分值,满足下卡要求;如果想追求高额度,那么就要结合每家银行申卡前的关注度打造工作,提高在银行的内部评分后再申请,下卡额度基本在3-8w。

3、负债和负债率

A、负债高:有多行信用卡,有大额信贷,总体负债较高(根据不同银行和机构的特点,有相应分值减扣);

B、负债率高:持有信用卡使用率高,卡内留存额度少(根据不同银行和机构的特点,有相应分值减扣)

【解决方法】

对于负债高的卡友,只能通过提升自己的资质和资产,来提高银行对你的总授信额度;对于负债率高的卡友,把信用卡的使用率降低到80%以内,卡内尽量留存20%额度,如果实在困难,就用直播课上讲的小钱还大钱的方式,可以实现1w还20w的操作。

【特别提醒】卡神小白分享的所有信息和技巧,均为线上技术课程实操经验总结和互联网信息收集,内容纯原创,严禁抄袭,违者必究!具体以个人实际情况为准。如果大家想要拿100%的结果,一定要先结合自身实际情况再去操作,以免伤害自己的征信!