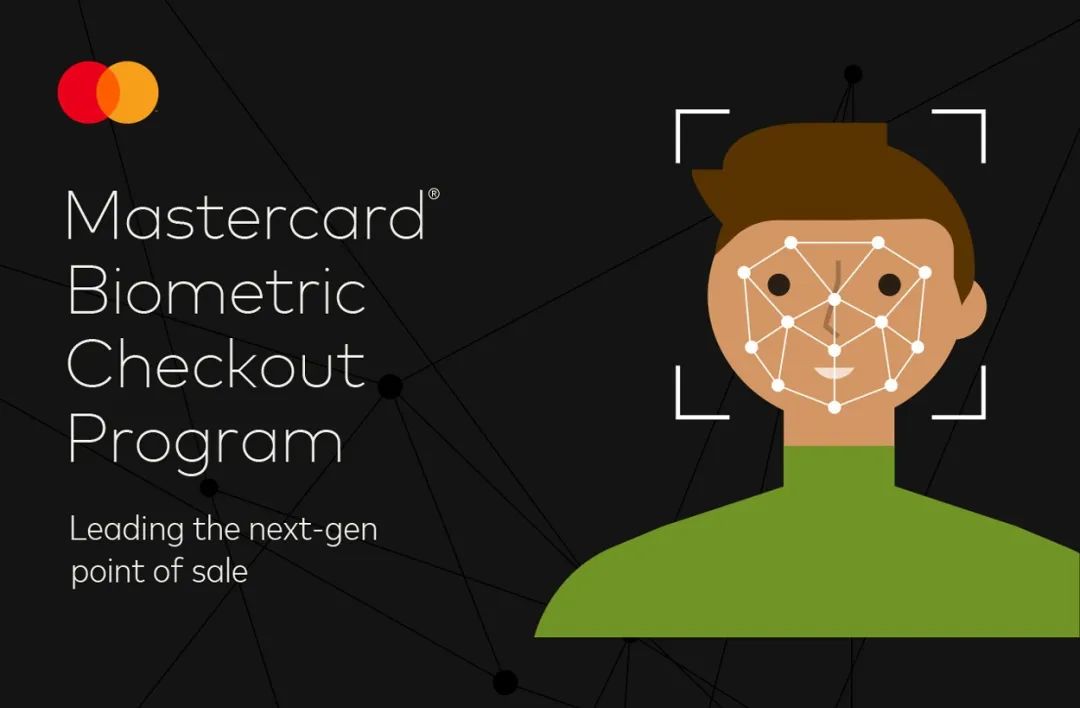

5月17日,万事达卡发布了一项生物识别结账计划(Biometric Checkout Program),消费者未来通过微笑或者挥手既可实现快速支付。

这一计划以推出新的技术构架为基础,为从小微到大型等各类商家提供全新支付方式的标准方案。该计划囊括了银行、商家、技术提供商等角色,各类角色遵守标准的同时,保障用户生物识别信息的安全性和隐私性。

目前,万事达卡正与NEC、Payface、Aurus、PaybyFace、PopID和Fujitsu Limited等机构合作,来确保该计划能够产品化与规模化,并探索与国内数据保护“最小必要”原则类似的方式,制定支付数据收集标准。

目前,该计划已在巴西圣保罗的5家超市中进行测试,技术参与方为Payface和St Marche。

具体的使用体验方面,用户通过Payface应用程序来注册面部和支付信息,注册完成之后,就可以无需刷卡和移动设备,简单微笑便可支付。未来万事达卡还计划在中东和亚洲进行更多试点。

在官方声明中,万事达卡还强调,其并不是首次聚焦生物识别支付创新,如建立在EMV 3DS技术标准上的生物识别卡、终端、可穿戴设备等支付方式,也有借助FIDO等技术标准的线上生物识别支付认证方式。

而在Shop Anywhere(无人商店方案)、增强型非接触式 (ECOS,引入量子计算的非接支付) 和Cloud Point of Sale等一系列提升消费者支付体验,降低支付摩擦的技术创新之后,万事达卡认为生物识别结账是其支付创新的下一步。

移动支付网了解到,在此之前万事达卡所尝试的生物识别方式,均存在一定载体,如指纹卡;而真正使用刷脸的方案中,更多以登录时身份验证存在,而非直接支付,如2017年在北美试点并期望在12个欧洲国家推出的“Identity Check Mobile”项目。

“Identity Check Mobile”项目

2020年,万事达卡曾希望在美国地铁中加入“人脸识别 步态识别”的身份认证方式,让乘客无需购票便可乘坐地铁,但无落地情况。

这次生物识别结账计划,是万事达卡首次脱离媒介,通过指纹、刷脸等方式进行支付的尝试,并且不仅仅是试点,而是期望从制定标准规范开始,向规模化的方向发展。

而推广指纹支付、刷脸支付也面临着巨大的数据安全阻力,如2020年9月,美国俄勒冈州波特兰市通过了一项美国最严格的人脸识别禁令,不只是当地政府部门不能使用人脸识别技术,包括商店、饭店和旅馆在内等机构也被禁止使用该技术。美国的波士顿、奥克兰、旧金山都不同程度的禁用人脸识别技术。

此外,2020年1月,欧盟就曾考虑在五年内禁止在公共场所使用人脸识别技术,以便有时间研究如何防止这种技术被滥用。此后,欧盟也出台了各类人脸识别应用限制法规。

总的来说,万事达卡推广生物识别支付,入局刷脸支付困难重重。技术不是问题,监管才是。

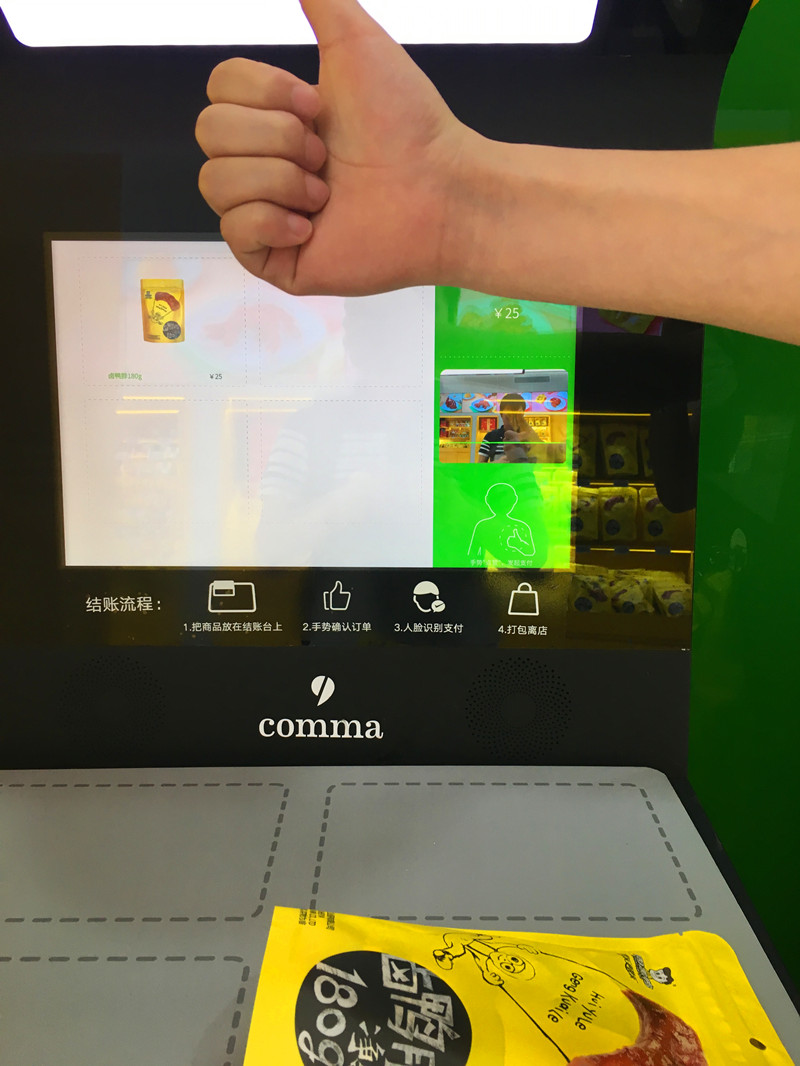

有意思的是,国内也曾出现过人脸与手势结合的支付尝试。2018年,微信支付与周黑鸭联动,结合人脸识别、图像识别、深度学习以及无感支付等技术,通过“人脸识别 手势”来完成支付,与万事达卡的这一计划有点类似。

微信支付“人脸识别 手势”