什么是信用卡协商分期?中间有什么套路?

(避坑指南)

什么是信用卡协商分期?

如果你欠银行的钱无法按时偿还,且当欠款拖延到一定周期时,债权人也就是银行会酌情考虑让债务人分期偿还,以时间换空间从而尽可能的降低坏账损耗,比如说你欠了交通银行5万块钱信用卡已经逾期好久了,然后银行联系你说可以分期偿还,可以把这5万平均分摊到未来的60个月当中去偿还,每个月的还款额不到一千元,这样的压力对于绝大多数人来说,都是没有任何问题的。这就是协商分期。

实际协商分期成功案例

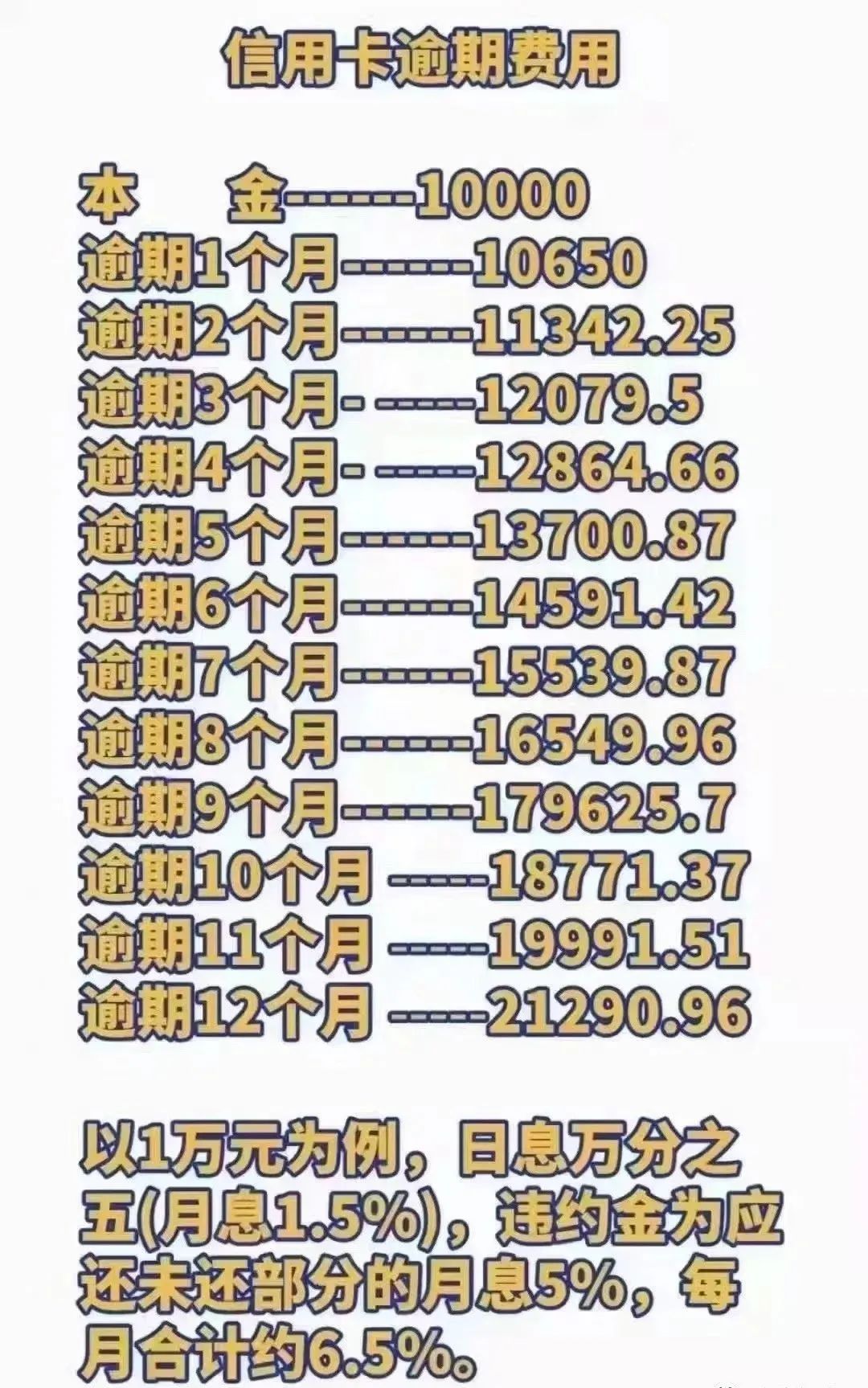

所以对于大多数的逾期,银行都是坚决拒绝协商分期还款的,因为在银行对你数据分析来看,这些钱你都能还得上,只是早与晚而已,即便拖得久一点也没关系,反而能赚到更多的罚息,但是这对于债务人就不友好了,因为利滚利的压力太大了,负债高一些的人每个月的罚息都上千了,所以很多人就比较着急,想通过协商分期的方式少还一些钱,但是这并不是一条好走的路。

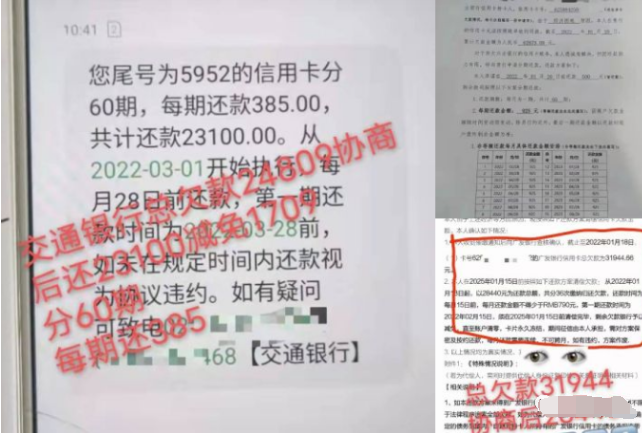

首先一个,协商分期的套路,当你致电银行客服说要协商分期的时候,如果客服非常爽快答应了,说你先还一部分,还一半,甚至还20%,那剩余的我们就可以协商分期了,那你一听可以接受,你同意了,那你永远都别想真正的协商分期,因为银行已经试探到了你的还款底线,你一半都还了,还差剩余的一半吗?更有些客户,还没有遭到银行的套路,就已经经不住催收的套路还掉一部分了,这是第一个套路。再一个银行告知你,协商分期可以,但是每个月会有手续费,然后你一算每个月也不多能接受,你就同意了,像一个粉丝说的,欠了1.4w,每期还440,还60期,总共还26400,这还不如利滚利呢!滚到最后有能力了,要求银行减免本金一次性还清,远比分期还款划算得多,所以这个套路的结果是协商分期虽然当月当前每月还得少了,但是最终还款额是翻倍的,这种情况非常多,以上都还是最基本的套路,中招的人太多,很多人网上一搜,全部都是协商分期的,然后蠢蠢欲动,你可知道,网上的东西都是片面的,你看到的,只是你想看到的东西,背后你看不到的东西太多了,而坑往往都是隐藏在最后面的,如果你什么都不懂,然后同意了协商分期甚至到了签订合同的地步,你可知道,协议一笔签下去,你可真的把自己给卖了。甚至有些合同引诱你承认自己明知还不上还去借贷,这可是主观恶意,这是违法的,信用卡诈骗犯罪最重要的一条就是主观恶意,承认了这个,后面再任何时候你都处于被动的地位。还有一些协议上会标注,假如有断续一期或者某期还款额度不足等各种问题,那前面所约定的一切全部作废,前面所有的全部白还,这些套路你是否了解,现在几乎所有的银行所认可的协议,除了纸质协议和电子协议还有就是最重要的电话录音,也就是说,就算你在和银行无意间说错的一句话,银行也都可以把它作为证据的一部分,甚至搞砸整个事情。

注意,上面所说也都是在理想状态,银行愿意和你协商的情况下,可我们也都知道银行是不愿意,甚至抵触这种政策的,所以你很有可能遭遇到的是如下图所示的一些问题

那么什么是客户想要的真正的协商分期呢,那一定是无息分期,甚至本金还能有一定减免,这是一种对客户友好对银行不友好的方案,所以注定不是那么容易就能达成,不是你规避掉所有的套路就能行的,这中间还需要一定的方式方法,像有些人即便收到法院的传票也做不成分期,但是有的人在逾期之前就已经成功协商分期了,这里面影响分期的核心因素是什么?这些你都要搞明白,否则走弯路的代价是很痛苦的,毕竟很多时候你就只有一次机会去协商。关于个人债务重组的常见方法与流程中,我已经详细的说过,并不是所有人都适合协商分期,处理债务的方式有很多,对于那种还没有逾期,有外力可借助的,欠款金额不算特别大的人,并不建议盲目协商分期,因为解决负债的方法有很多,盘活的方案很多。债务协商分期和延期从本质上来说是以信用崩盘为代价而换来的还款优化,所以只适合那些逾期后真的还不起了或者说你感觉自己即将逾期将要崩盘作为主要处理手段的人。如果你不知道你适合哪种处理方式,建议点击我的主页,去看一下关于个人债务重组的常见方式和流程这篇文章,相信能对你有一定的帮助。

最后,其实无论是协商分期还是其它方式,解决债务问题核心最终还是会落到收入和心态这两个层面,如何增加收入和平衡心态才是我们最根本需要关心的问题。而逾期之后真的没有还款能力,没有办法只能进行协商分期,那如何规避中间各种套路,如何明白影响分期的核心因素是什么,用什么方式和方法来做最有效,才能最大化保证自身的权益。关于债务方面的很多东西是不能展开讲的,很多东西也不适合讲,而即便去讲也将不开,因为每个人的情况都不一样,很难用单一的解决方案去适应所有人的各种情况,因为很难用单一的表面信息去判定对与错,或者直接告诉你,你应该去怎样做,所以有很多私信一上来就摆出一个问题,想直接寻求解决方案,那么我告诉你我解决不了,这是需要根据个人情况来具体判定的,来给出最合适的解决方案的,而不是说固定的指出来一条路,也许同样的问题,不同的人就会有不同的结果。