近日,人民银行发布《2021年支付体系运行总体情况》(以下简称《报告》),整体上支付行业积极向好,相关数据呈现增长态势,移动支付业务量保持增长。

不过也有一些数据挺有意思。

商户减少,POS却增加

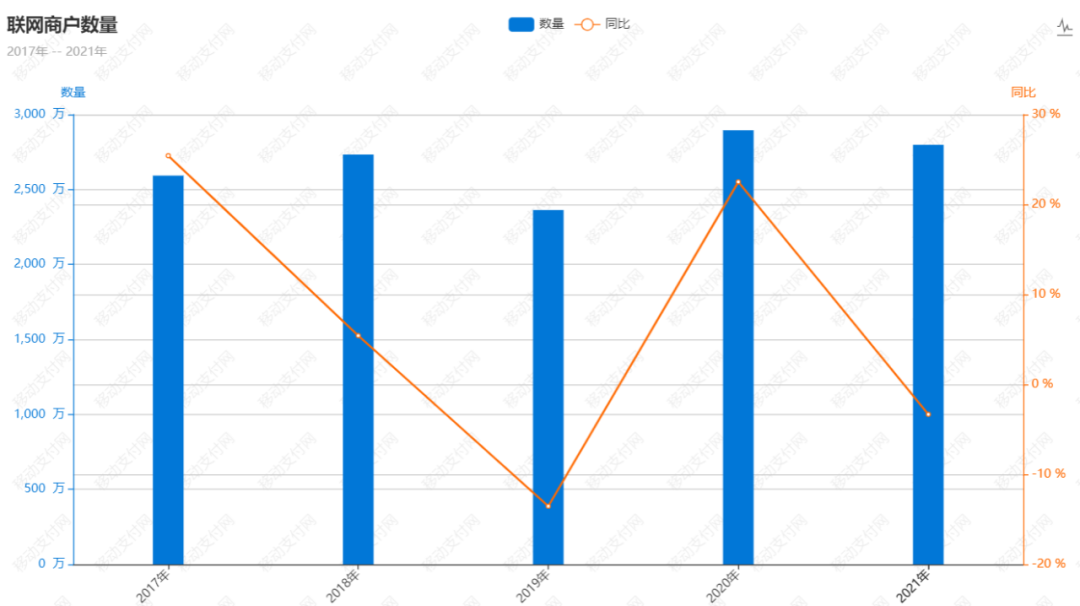

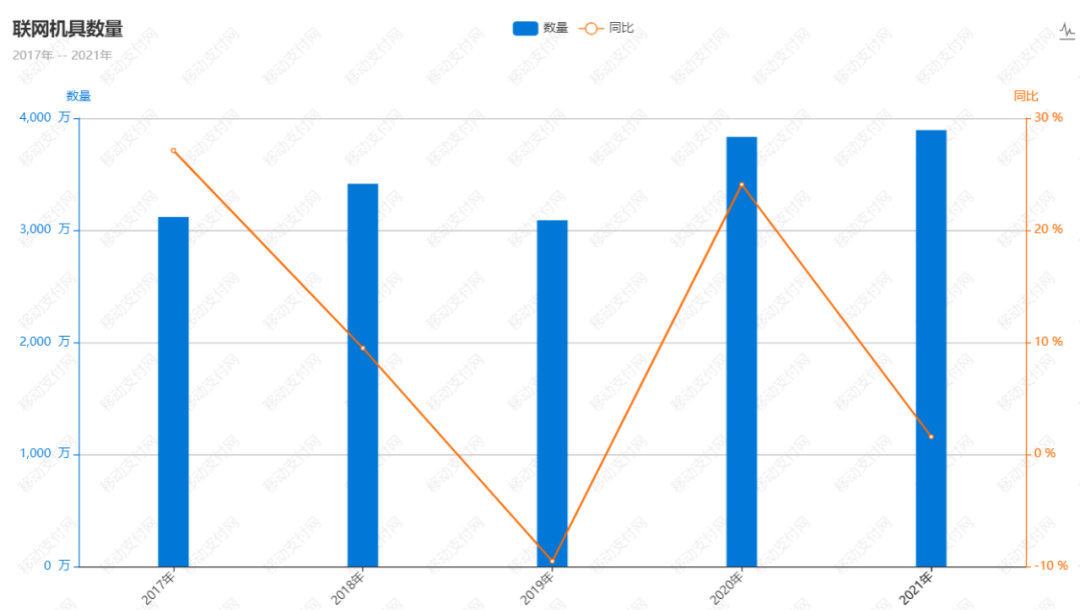

《报告》显示,截至2021年末,银联跨行支付系统联网特约商户2798.27万户,较上年末减少96.48万户,联网POS机具3893.61万台,较上年末增加60.58万台。

按照常理来说,商户减少,POS也应该随之减少,往年的年度报告中也出现过商户和POS减少的情况。2019年,联网商户也出现减少情况。2019年联网商户降少13.54%,联网机具也随之降低9.53%。

但总的来说,商户减少,POS也会随之减少。而不是2021年较为反常的商户减少,POS反而增加。虽然仅同比增长了1.58%。

谈起POS负增长,最早的数据是2016年4季度数据,特约商户与POS机具较上季度末分别减少57.60万户、148.60万台。

彼时的大环境是,人民银行大力整治虚拟商户。

2016年3月,人民银行发布《中国人民银行关于银行卡收单外包业务抽查情况的通报》(银发〔2016〕77号)。抽查了57家收单机构,其中24家银行机构,33家支付机构。抽查共检查商户171845户,查出虚假商户49472户,占比28.79%。将近30%的虚假商户存在。

2016年8月,人民银行对已注销支付机构乐富支付的抽查中,其虚假商户高达65%。此外还有《中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(银发〔2016〕261号)的发布,也在打击虚假商户。

但季度数据并没有影响到年度数据,2016年,商户同比增长23.78%,POS增长7.51%。

此后,商户和POS数量都多次出现环比下降的情况。如2018年Q2、2019年Q1、2019年Q3、2019年Q4、2020年Q1、2021年Q1、2021年Q2。

2021年年度数据的异常,从另外一个维度去观察可能就是正常,即POS机具与商户比值,已经从2017年的1.2,增长到2021年的1.4。也就是说,一个商户从平均有1.2个POS,增长到了2021年的1.4个,而且一直在增长。

此外,笔者认为,2021年商户下降而机具增加可能也有一些客观原因。

联网机具统计口径改变。2020年Q1支付体系报告开始联网机具统计口径调整,不再特指POS终端。彼时报告指出,银行卡跨行支付系统联网特约商户和联网机具数据来源于中国银联,而从2020年Q1起,银联调整有关统计口径,新增统计只能受理二维码的扫码枪、小白盒子、商户静态码等设备和对应的线下联网商户,并按照可比口径计算环比数据。

如此看来,可能一个商户多个扫码枪的情况增加了。

商户形态发生改变。这也是一个猜测,即连锁型的商户增加,使得一个商户多个POS的情况更多,大商户模式更多了。

市场竞争与数字化升级影响。这两年支付产业对条码支付市场的关注度不断提升,支付机构从原来的POS业务为重心,转向条码聚合支付,使得对市场补贴加剧,时常会有一个商户出现多个支付品牌的收单产品。另外,数字化转型升级中,也让商户在条件允许的情况下,增加金融IoT设备,比如有扫码枪的情况下,增设刷脸支付机具。

信用卡收单变动。个人信用卡收单POS,一直是收单市场POS消耗的大头,套现需求旺盛的情况下,时常出现一个用户,多个小POS的情况。2021年信用卡收单市场的费率波动较大,为追求低费率,或许用户对POS的更换更加频繁。

不过,以上均是笔者的猜测,仅供参考。客观事实是,支付体系报告中,商户减少而POS增加,仍然符合POS与商户比不断增长的趋势,一个商户多个POS现象更加突出。

部分数据维度简化

2021年支付体系报告相对简化了,一些数据维度不再出现。

在银行卡相关数据中。去除了“借记卡在用发卡数量占银行卡”的相关数据及增长情况,也去除了“信用卡和借贷合一卡”的增长情况。银行卡交易中,隐去了日均交易笔数和金额的相关数据。不过这也无关大雅,可以通过已经公布的数据计算出来。

在网联相关数据中,隐去了接入网联平台的银行和支付机构数量。2020年末数据是,共有560家商业银行和133家支付机构接入网联平台。网联断直连任务基本完成,这一数据也应该不会有太大的变动。

值得一提的是,2021年的支付体系报告完全取消了“同城清算系统业务”的相关数据,报告解释“原同城清算系统业务已于2020年12月全部迁移至大额实时支付系统、小额批量支付系统处理。因此,自2021年起不再单独披露同城清算系统业务量。”实际上,从2021年Q1开始,这一数据便不再披露。

同城清算系统,顾名思义是指同一城市各行处之间相互代收、代付票据的系统,过去清算系统不完备时,能够为区域资金流动提供保障。但随着我国清算体系逐渐完备,同城清算系统技术标准、风控管理制度等方面的差异使得同城清算已经较为落后,且存在重复建设问题,国家级清算系统取代同城清算系统已势在必行。