3月30日晚间,持牌支付公司联动优势母公司海联金汇披露2021年年报,实现营业收入72.50亿元,同比增长14.64%;不考虑商誉减值因素实现归属于上市公司股东的净利润3.12亿元,同比增长46.53%。

报告期内,公司对金融科技板块采取聚焦发展战略,部分业务线业绩未达预期,公司本着谨慎原则对相关业务计提部分商誉减值。计提商誉后,公司实现归属于上市公司股东的净利润27755.42万元,较上年同期增长30.23%。

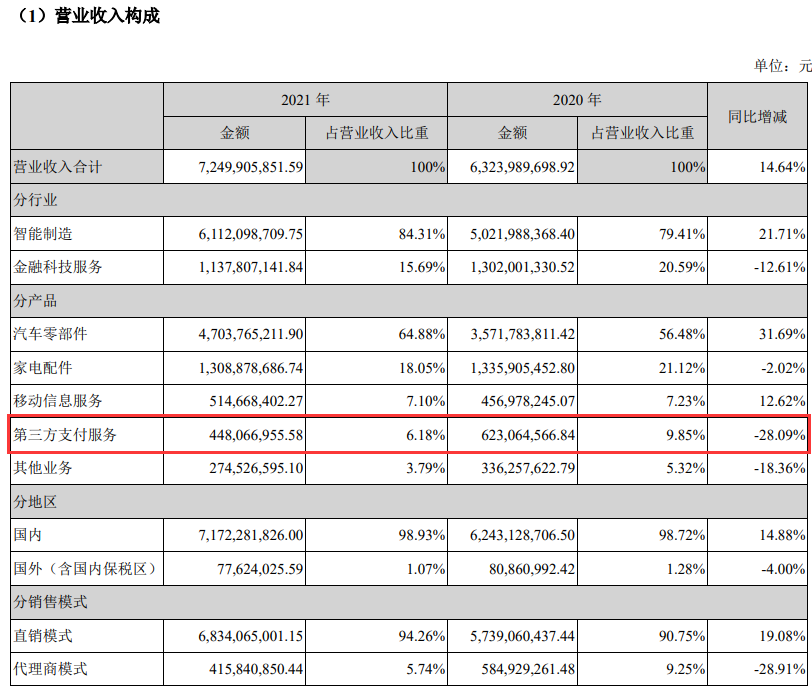

从收入分布来看,海联金汇的主要收入来自智能制造与金融科技两块业务。

金融科技领域,海联金汇设子公司联动优势科技有限公司开展第三方支付业务。联动优势拥有全面的独立第三方支付品牌,在全国范围持牌开展互联网支付、移动电话支付、银行卡收单、跨境外汇/ 人民币支付业务以及基金销售支付结算业务。

报告期内,海联金汇的第三方支付业务整体实现营业收入44,806.70万元,较上年同期下降28.09%。

虽然第三方支付营收下降,但报告期内,联动优势顺利取得了《支付业务许可证》(有效期延长至2026年8月28日)和“香港金钱服务经营者牌照(MSO)” 的续展。

同时,于报告期获得VISA“QSP”资质认证,成为VISA国际卡网上收单服务提供商认证的支付公司,进一步完 善了公司跨境支付产品“矩阵”。

另外在报告中还披露了关于第三方支付业务在2022年重点经营计划。报告显示继续以支付为基础,提供其衍生产品,与其他业务板块合力为商户提供支付生态的数据风控及数字营销解决方案。提升市场服务资源整合能力及面向个人消费的服务水平,聚焦企业服务市场、深耕细分行业,紧抓中国与全球数字经济发展的机遇,积极推动数字经济在支付领域的应用。

(1)积极发展以聚合支付为基础的新零售业务。线上业务围绕垂直电商、医美教育、保险行业、消费金融、交通出行业务等五大方向,精准定制产品,打造差异化优势;通过强大的系统和工具提升运营服务水平和响应速度;依托“联动惠商” 聚合产品,为全行业商户提供智能收银(SaaS 硬件)解决方案,提升聚合支付的品牌影响力及市场占有率。

(2)稳健提升线下支付业务的交易规模。重点拓展中小微实体商户,不断优化产品和运营体验,全方位服务实体经济。

(3)有序扩大跨境支付产品服务版图。继续围绕香港 MSO 牌照搭建的境外金融服务体系,通过产品创新、渠道创新、 技术创新,为国内外中小型跨境贸易企业提供完整的跨境支付解决方案,同时将依托公司获得的 VISA“QSP”资质,开展 外卡收单业务,完善跨境支付产品“矩阵”。

(4)积极推动数字技术的全球应用。一方面,公司在中国人民银行和中国数字货币研究所的领导下,继续参与数字人 民币的研究,促进数字人民币各项核心业务场景中的创新与推广;另一方面,公司将积极探索“数字货币技术及底层条码支 付清算系统 商业模式输出”的金融新基建出海解决方案,扩大数字货币应用场景,助力发展中国家提升支付清算能力以及数 字化水平,提升跨境人民币的国际地位。